თბილისი (BPI) – ბოლო პერიოდში, ქართულ სოციალურ მედია სივრცეში უდავო “ვარკსვლავებად” ე.წ ბოტები, ანუ ყალბი პროფილის მქონე ფეისბუქანგარიშები შეგვიძლია მივიჩიოთ, რომელთა მიზანიც საზოგადოებრივ აზრზე გავლენის მოხდენაა. მათი “მუშაობის” სქემა ასეთია: შეესევიან სოციალურ ქსელში რომელიმე მედია პლატფორმას ან კონკრეტული ადამიანის პოსტის ქვეშ მიმდინარე დისკუსიას. ყალბი პროფილებით იმდენ კომენტარს წერენ, რომ შექმნან მოსაზრება, თითქოს საზოგადოების უმეტესობა მათ მიერ დაფიქსირებულ პოზიციას უჭერდეს მხარს. ამავე დროს ბოტები სხვადასხვა თემებს ან ადამიანებს აირჩევენ სამიზნედ და ნეგატიურ ინფორმაციას ავრცელებენ მათზე. თავდასხმის ერთერთი პოპულარული ობიექტი საბანკო სისტემაა. არსებობს რამდენიმე სტანდარტული მითი, რომელსაც ბოტები მაქსიმალურად ავრცელებენ, რათა საზოგადოებაში არასწორი დამოკიდებულებები და მოლოდინები გააჩინონ ბანკების მიმართ. გთავაზობთ ყველაზე გავრცელებულ მითებს, რასაც ბანკებზე წერენ.

“ბანკები ცდილობენ ადამიანები გააღარიბონ და მათ ხარჯზე გამდიდრდნენ”

შეუძლებელია ბანკი გამდიდრდეს კლიენტის გაღარიბების ხარჯზე, რადგან ბანკის შემოსავალი დამოკიდებულია კლიენტის გადახდისუნარიანობაზე. რაც უფრო მეტი სტაბილურ შემოსავლიანი კლიენტი ჰყავს ბანკს, მით მეტია მისი შემოსავალი. აქედან გამომდინარე ბანკის პირდაპირი ინტერესი არა ხალხის გაღარიბება, არამედ მათი შემოსავლების ზრდაა.

“ბანკი დაინტერესებულია მსესხებლის ქონების მითვისებით”

ბანკს ვერ ექნება მსესხებლის ქონებისადმი ინტერესი რამდენიმე მიზეზით:

• თუ მსესხებელმა ვერ მოახერხა დავალიანების დაფარვა და ხდება უზრუნველყოფაში ჩადებული ქონების გაყიდვა, რა თანხადაც არ უნდა გაიყიდოს ქონება, ბანკი იღებს მხოლოდ იმ თანხას, რომელიც საჭიროა კლიენტის დავალიანების დასაფარად საჯარიმო გადასახადების ჩათვლით;

• თანხა, რომელიც ცდება კლიენტის ბანკის მიმართ ვალდებულებებს, უბრუნდება კლიენტს;

• აქედან გამომდინარე ბანკი ვერ მიიღებს ქონების გაყიდვით უფრო მაღალ შემოსავალს, ვიდრე ის მიიღებდა ის შემთვევაში, თუ კლიენტი შეძლებდა დავალიანების დაფარვას;

• ამასთანავე, ნებისმიერი გადაუხდელი სესხი, რომელიც ქონების რეალიზაციით იფარება, ბანკს უფუჭებს საკრედიტო პორტფელს, რაც მისთვის არახელსაყრელია ფინანსური რესურსის მოზიდვის კუთხით. რაც უფრო კარგი საკრედიტო პორტფელი აქვს ბანკს, მით უფრო კარგი პირობებით შეუძლია მას თანხების მოზიდვა სხვა ფინანსური ინსტიტუტებისგან.

“ხალხი რომ ძალიან მაღალპროცენტიან სესხებს იღებს და მერე ბინებს კარგავს, ბანკების ბრალია”

აღსრულების ეროვნული ბიუროს მონაცემებით, ჩამორთმეულ ურძავ ქონებაში კომერციული ბანკების წილი მხოლოდ 25%-ია. ადამიანების უმეტესობა ქონებას კარგავს კერძო გამსესხებლებთან ურთიერთობის შედეგად.

“ბანკები ხალხს ასახლებენ ბოლო საცხოვრებლიდან, რამდენი ოჯახი გააუბედურეს”

ეს ერთერთი ყველაზე გავრცელებული პრეტენზიაა, რომელსაც ბანკებს უყენებენ. თუმცა ოფიციალური სტატისტიკით, მაგალითად, თიბისი ბანკის მიერ ბოლო 10 წლის განმავლობაში უკანასკნელი საცხოვრებლიდან გამოსახლებული ოჯახების რაოდენობა არის ნული.

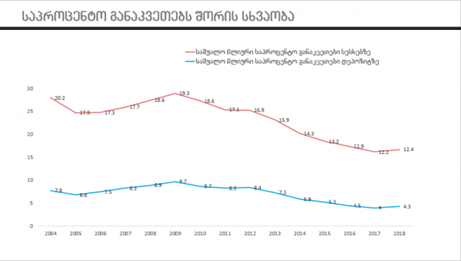

“სესხის პროცენტი ძალიან მაღალია და არ მცირდება”

საქართველოში საშუალო წლიური საპროცენტო განაკვეთი სესხზე 2004 წელს იყო 20.2%, ხოლო 2018 წელს – 12.4%. განაკვეთები ბოლო 9 წლის განმავლობაში ყოველწლიურად მცირდება. რა თქმა უნდა, განაკვეთი უფრო მაღალია ვიდრე დასავლეთ ევროპის ქვეყნებში, მაგრამ არასწორი იქნება საქართველოს და განვითარებული ქვეყნების ბაზრების შედარება. ეკონომიკური და სხვა რისკები საქართველოში ბევრად მაღალია და შესაბამისად, საპროცენტო განაკვეთებიც ჯერ ვერ გაუტოლდება ევროპის ბაზარზე არსებულს.