საქართველოს ფინანსური სისტემა მდგრადობას ინარჩუნებს და ეკონომიკის შეუფერხებლად დაკრედიტებას პანდემიის პირობებშიც განაგრძობს. 2021 წლის განმავლობაში, საბანკო სექტორის აქტივების ხარისხი, მომგებიანობა, კაპიტალისა და ლიკვიდობის მაჩვენებლები გაუმჯობესდა, რაც ბანკებს კრიზისის დასაწყისში გამოთავისუფლებული ბუფერების სებ-ის მიერ დადგენილ ვადებზე ადრე აღდგენის საშუალებას აძლევს. ბანკების მნიშვნელოვანმა ნაწილმა კაპიტალის გამოთავისუფლებული ბუფერები უკვე აღიდგინა, ხოლო კაპიტალის კრიზისამდე არსებულ ადეკვატურობის მაჩვენებელს სექტორი 2022 წელს დაუბრუნდება.

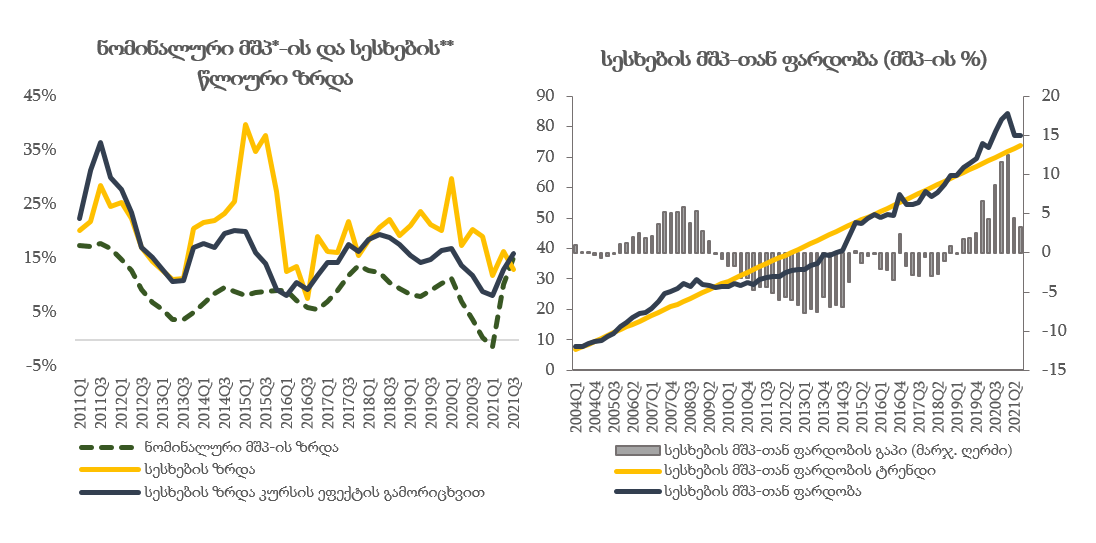

საქართველოს ეროვნული ბანკის ფინანსური სტაბილურობის კომიტეტმა კონტრციკლური ბუფერი უცვლელად, 0%-ზე, დატოვა. 2021 წლის ოქტომბერში სესხების წლიურმა ზრდამ, გაცვლითი კურსის ეფექტის გამორიცხვით, 16.2% შეადგინა, რაც, მნიშვნელოვანწილად, ბიზნეს სესხების ზრდით არის განპირობებული, ხოლო ვალუტების ჭრილში, ეროვნული ვალუტით. თუმცა, აღსანიშნავია, უცხოური ვალუტის სესხების მზარდი დინამიკა. სესხების ფარდობა მთლიან შიდა პროდუქტთან (მშპ) მიმართებით გრძელვადიან ტრენდს კვლავ აჭარბებს, თუმცა, წლის დასაწყისთან შედარებით, სესხების მშპ-თან ფარდობის გაპი მნიშვნელოვნად შემცირდა, რაც მაღალი ეკონომიკური ზრდისა და გაცვლითი კურსის გამყარების ეფექტს ასახავს. აღსანიშნავია, რომ წინასწარი შეფასებით, 2021 წლის ცხრა თვის განმავლობაში მშპ-ის რეალური ზრდა მაღალი იყო და 11.3% შეადგინა, რაც ვალის ტვირთის მდგრად დონეზე შენარჩუნებას უწყობს ხელს. ამასთან, გასათვალისწინებელია, რომ კრიზისის დასაწყისში კაპიტალის გამოთავისუფლებული ბუფერების აღდგენის პროცესი და კრიზისამდე დაგეგმილი კაპიტალის დონის და ხარისხის გაუმჯობესება („პილარ 2-ის ფარგლებში კომერციული ბანკებისათვის კაპიტალის ბუფერების განსაზღვრის წესის” მიხედვით) მომდევნო პერიოდში გარკვეულწილად კონტრციკლური ბუფერის როლს შეასრულებს. კომიტეტის შეფასებით, საკრედიტო აქტივობის არსებული ტენდენციის შენარჩუნების შემთხვევაში, მოსალოდნელია, რომ წელს პორტფელის ზრდა ნომინალური ეკონომიკური ზრდის თანაზომიერი იქნება. ამასთან, გამკაცრებულია მონეტარული პოლიტიკა, რაც ლარში საკრედიტო აქტივობას დამატებით ამცირებს და ინფლაციის შემცირებას უწყობს ხელს. შესაბამისად, ამ პერიოდში კონტრციკლური მაკროპრუდენციული ინსტრუმენტების ამოქმედების საჭიროება არ იკვეთება.

წყარო: სებ; საქსტატი

*ნომინალური მშპ-ის ზრდა ბოლო 4 კვარტლის მშპ-ის წლიურ ზრდას ასახავს.

**სესხები მოიცავს ბანკების, მიკროსაფინანსო ორგანიზაციებისა და სესხის გამცემი სუბიექტების მიერ გაცემულ სესხებსა და, ასევე, კომპანიების მიერ ადგილობრივად გამოშვებულ ობლიგაციებს.

*** სესხების მშპ-თან ფარდობის გაპი წარმოადგენს სხვაობას სესხების მშპ-თან ფარდობასა და მის გრძელვადიან ტრენდს შორის. ტრენდის შესაფასებლად, ბაზელის რეკომენდაციის შესაბამისად, გამოყენებულია HP ფილტრი.

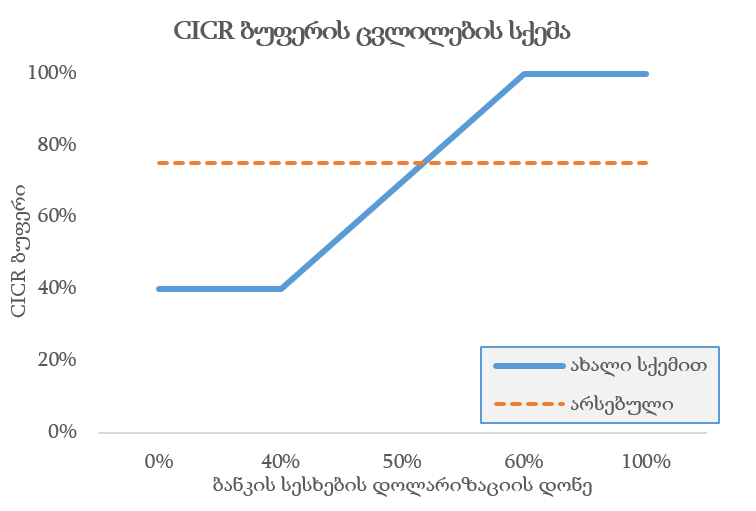

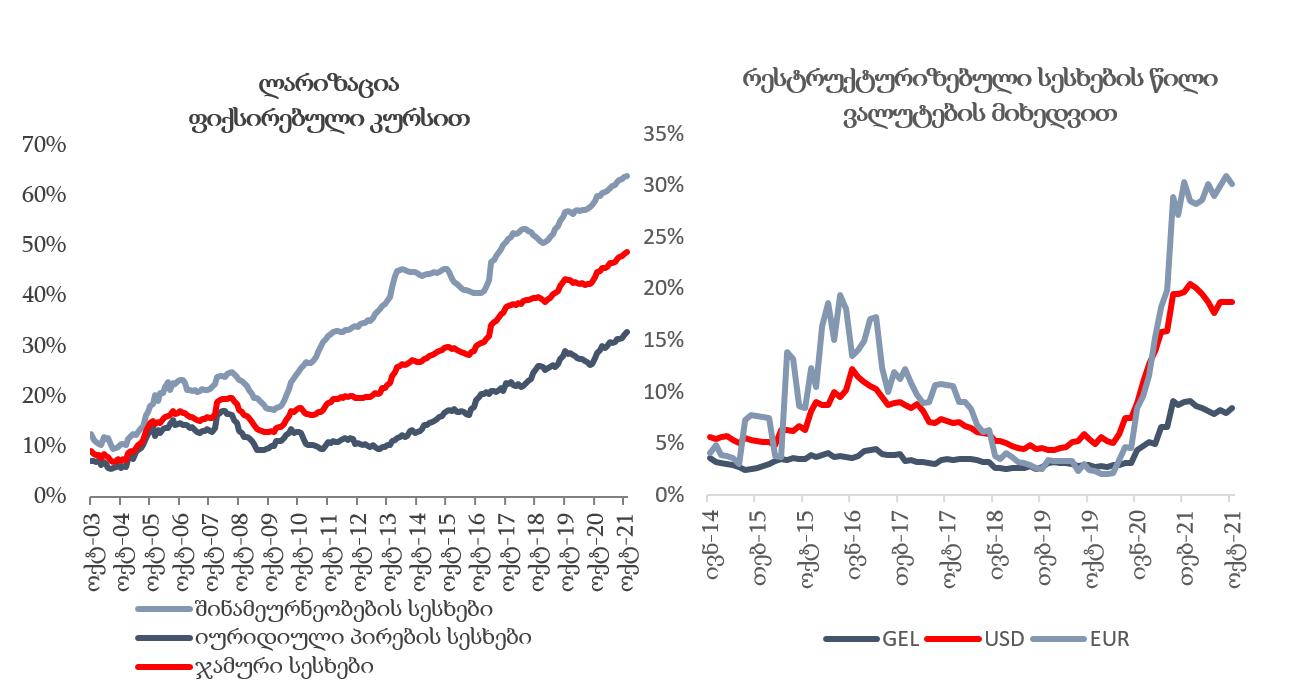

კომიტეტის გადაწყვეტილებით, შეიცვლება სავალუტო საკრედიტო რისკის ბუფერის (CICR) დათვლის მეთოდი და ის დამოკიდებული იქნება კომერციული ბანკის საკრედიტო პორტფელის დოლარიზაციის დონეზე, რაც ბანკებისთვის სესხების ლარიზაციის მოტივაციას გაზრდის. როგორც წინა კომიტეტის გადაწყვეტილებაში იყო აღნიშნული, მიუხედავად საგრძნობი შემცირებისა, დოლარიზაცია ფინანსური სექტორისთვის კვლავ ერთ-ერთ მთავარ გამოწვევად რჩება. კრიზისამდელ პერიოდში ეროვნულმა ბანკმა სესხების დოლარიზაციის შემცირების მიზნით რიგი მაკროპრუდენციული ზომები გაატარა, რამაც ხელი შეუწყო არსებული მოწყვლადობის მნიშვნელოვან შემცირებას. თუმცა, საკრედიტო პორტფელში უცხოური ვალუტის სესხების კვლავ მაღალი წილის ფონზე, დოლარიზაცია არაჰეჯირებული მსესხებლებისა და, ჯამურად, ფინანსური სისტემის მდგრადობის ძირითად რისკად რჩება. ლარიზაციის მხარდასაჭერად, სავალუტო საკრედიტო რისკის ბუფერი არსებული 75% რისკის წონის მოთხოვნის ნაცვლად სესხების დოლარიზაციის მიხედვით განისაზღვრება. 40% ან ნაკლების დოლარიზაციის შემთხვევაში, რისკის წონა 40%-ის ტოლი იქნება და ყოველი 1 პროცენტული პუნქტით (პპ-ით) დოლარიზაციის ზრდა რისკის წონას 3 პპ-ით გაზრდის, მაქსიმუმ 100%-მდე. გადასვლის ეტაპზე სისტემის დონეზე CICR-ის დათვლის აღნიშნული სქემა კაპიტალის მოთხოვნის მატერიალურ ცვლილებას არ გამოიწვევს, თუმცა ცალკეული ბანკებისთვის ბუფერის მოთხოვნა მათი

დოლარიზაციის დონიდან გამომდინარე შეიცვლება. იმისათვის, რომ განახლებულ სქემაზე გადასვლა ადვილად მოხდეს, აღნიშნული ცვლილება ძალაში 2022 წლის 1 იანვრიდან შევა,თუმცა ბანკებს, რომლებსაც ბუფერის შევსება ჭირდებათ მოთხოვნის დასაკმაყოფილებლად 1 წელი მიეცემათ, ხოლო დანარჩენებისთვის ბუფერის შემცირება დაუყოვნებლივ ამოქმედდება. აღნიშნული ინსტრუმენტი ლარიზაციას წაახალისებს და დროთა განმავლობაში, ლარიზაციის ზრდასთან ერთად, კაპიტალის ბუფერის მოთხოვნა შერბილდება, თუმცა ასევე შემცირდება გაცვლითი კურსიდან მომდინარე სისტემური რისკი. თავისი ხასიათით, ეს ცვლილება ივნისში განხორციელებული ინიციატივის მსგავსია, როდესაც მინიმალური სარეზერვო მოთხოვნები ბანკის დეპოზიტების დოლარიზაციას მიება.

ფინანსური სტაბილურობის კომიტეტის გადაწყვეტილებით, უცხოური ვალუტის იპოთეკური სესხების მაქსიმალური ვადა 15-დან 10 წლამდე შემცირდება. 2021 წლის აპრილიდან, ეკონომიკის აღდგენისა და მონეტარული პოლიტიკის გამკაცრების პარალელურად, უცხოური ვალუტის იპოთეკური სესხების ზრდა დაჩქარდა. არსებული ტენდენციის შენარჩუნების შემთხვევაში, ასეთი სესხების წლიური ზრდის ტემპი 2022 წელს 10%-ს მიაღწევს. აღსანიშნავია, რომ მსესხებლების უმეტესობა არაჰეჯირებულია, რაც მათ მაღალ მოწყვლადობაზე მიანიშნებს და, პორტფელის ზომიდან გამომდინარე, ხელს უწყობს ფინანსურ სექტორში სისტემური რისკების დაგროვებას. ეს, ასევე, საფრთხეს უქმნის უძრავი ქონების ბაზრის მდგრადობას. იპოთეკური სესხების ძირითადი ნაწილი ცვლადგანაკვეთიანია, შესაბამისად, სესხებს გაცვლითი კურსის რისკთან ერთად თან ახლავს საპროცენტო რისკი, რომელიც განსაკუთრებით საგულისხმოა მსოფლიო ბაზრებზე აშშ დოლარსა და ევროზე ისტორიულად დაბალი საპროცენტო განაკვეთების პირობებში, საპროცენტო განაკვეთების შესაძლო ზრდის წინაპირობების გათვალისწინებით. უცხოური ვალუტის იპოთეკური სესხების მაქსიმალური ვადის შემცირება აღნიშნულ მოწყვლადობებს შეამსუბუქებს და მსესხებლებისთვის სტრესის შთანთქმის უნარს სესხების დაგრძელვადიანების შესაძლებლობით გაზრდის, რაც ეფექტიანად იქნა გამოყენებული მიმდინარე პანდემიის დროსაც. ასევე, ვადიანობის შემცირება სესხების ამორტიზაციას დააჩქარებს, რაც საკრედიტო რისკებს შეამცირებს და ხელს შეუწყობს დედოლარიზაციას.

აღსანიშნავია, რომ დღევანდელი გადმოსახედიდან, როდესაც პანდემიის გავლენის მასშტაბების და ეკონომიკის აღდგენის დინამიკის შეფასება უკეთესად არის შესაძლებელი, ვიდრე ეს პანდემიის დასაწყისში იყო, შოკის შესაძლო გავლენა ფინანსურ სექტორზე დიდწილად უკვე ასახულია. თუმცა, კვლავ ნარჩუნდება გაურკვევლობა, მათ შორის, ვაქცინაციის ჩატარების და პანდემიის დასრულების ვადებთან დაკავშირებით. საქართველოს ეროვნული ბანკი განაგრძობს ქვეყნის ფინანსური სტაბილურობის მუდმივ მონიტორინგს, საშინაო და საგარეო რისკების შეფასებას და შესაძლო რისკების მინიმიზაციისთვის მის ხელთ არსებულ ყველა ინსტრუმენტს საჭიროებისამებრ გამოიყენებს.

ფინანსური სტაბილურობის კომიტეტის მორიგი სხდომა 2022 წლის 2 მარტს გაიმართება.