საქართველოს ეროვნული ბანკი 2022 წლის ფინანსური სტაბილურობის ანგარიშს აქვეყნებს. დოკუმენტი აანალიზებს ფინანსურ სისტემაში არსებულ მოწყვლადობას და რისკებს და ძირითად აქცენტს საშუალო და გრძელვადიან პერიოდებზე, ფინანსური სექტორის სტრუქტურულ მახასიათებლებსა და საქართველოს ეკონომიკის იმ ასპექტებზე აკეთებს, რომლებიც მნიშვნელოვანია ფინანსური სტაბილურობისთვის. ანგარიში, ასევე, მოიცავს ადგილობრივი ფინანსური სისტემის მდგრადობის ანალიზს. გარდა ამისა, ანგარიშში წარმოდგენილია ფინანსური სტაბილურობის უზრუნველსაყოფად ეროვნული ბანკის მიერ გატარებული ღონისძიებები და მათი გავლენის შეფასება. კერძოდ, დეტალურადაა მიმოხილული მთლიან ფინანსურ სისტემაზე ორიენტირებული მაკროპრუდენციული ზომები და ცალკეული ფინანსური ინსტიტუტების მდგრადობის ზრდისკენ მიმართული მიკროპრუდენციული ღონისძიებები.

ფინანსური სექტორი მდგრადობას ინარჩუნებს და ეკონომიკის დაკრედიტებას შეუფერხებლად განაგრძობს. ბანკების უმრავლესობამ პანდემიის შოკის დროს გამოთავისუფლებული ბუფერები უკვე აღადგინა და რეგიონში გეოპოლიტიკურ დაძაბულობასთან დაკავშირებულ საფრთხეებს სოლიდური ბუფერებით შეხვდა. ფინანსური სექტორის მზაობას, ასევე, ხელი შეუწყო ბანკების აქტივების ხარისხის მდგრადობამ, რაშიც მნიშვნელოვანი წვლილი კრიზისამდელ პერიოდში შინამეურნეობების ჭარბვალიანობისა და სესხების დოლარიზაციის შემცირების მიზნით გატარებულმა მაკროპრუდენციულმა ზომებმა შეიტანა. გატარებული ღონისძიებების ფონზე გაუმჯობესებულია ფინანსური მაჩვენებლები, რაც ქვეყნის ფინანსური სისტემის სიჯანსაღეზე მიუთითებს. მდგრადია არასაბანკო სექტორიც, რომელსაც ასევე დაუწესდა პრუდენციული მოთხოვნები.

ეკონომიკური მდგომარეობის გაუმჯობესების ფონზე 2022 წელს, წინა წელთან შედარებით, შინამეურნეობების საკრედიტო რისკი შემცირდა. პანდემიის დროს შინამეურნეობების გაუარესებული გადახდისუნარიანობა უმოქმედო სესხების წილის ზრდაში აისახა, თუმცა, ეკონომიკის გაჯანსაღებასთან ერთად, სესხების ხარისხი მნიშვნელოვნად გაუმჯობესდა. მიუხედავად დადებითი ტენდენციისა, საყურადღებოა სამომხმარებლო სესხების მაღალი ზრდის ტემპი და ინფლაცია. ეს უკანასკნელი უარყოფითად აისახება შინამეურნეობების რეალურ შემოსავლებზე. აღნიშნული რისკის მიმართ განსაკუთრებით მოწყვლადია დაბალშემოსავლიანი და ვალის მომსახურების მაღალი ტვირთის მქონე შინამეურნეობები. გლობალურად გაზრდილი ინფლაციის ფონზე ასევე საყურადღებოა უცხოური ვალუტის საპროცენტო განაკვეთების ზრდა, რაც შინამეურნეობების სესხის მომსახურების ტვირთზეც აისახება. კლებადი ტენდენციის მიუხედავად, სესხების დოლარიზაცია ერთ-ერთ ძირითად გამოწვევად რჩება. აღნიშნული რისკების საპასუხოდ და მსესხებელთა გადახდისუნარიანობის ზრდის ხელშესაწყობად ეროვნულმა ბანკმა მიმდინარე წელს პასუხისმგებლიანი დაკრედიტების დებულების ცალკეული მოთხოვნები განაახლა. კერძოდ, უცხოური ვალუტით გაცემული იპოთეკური სესხების მაქსიმალური ვადა 10 წლამდე შემცირდა, სესხის მომსახურების კოეფიციენტის 25%-იანი მოთხოვნა 1,500 ლარამდე შემოსავლის მქონე პირებზე გავრცელდა, ცვლადგანაკვეთიანი სესხის გაცემისას მსესხებლის გადახდისუნარიანობის შეფასების დროს 3 პროცენტული პუნქტი საპროცენტო განაკვეთის შოკის გათვალისწინება გახდა საჭირო და სამომხმარებლო სესხების მაქსიმალური ვადა, დროებით, 4-დან 3 წლამდე შემცირდა.

უძრავი ქონების ბაზარზე ფასებისა და ქირის ზრდის ტენდენცია შეინიშნება, რაც ერთი მხრივ, გაზრდილი მოთხოვნით, ხოლო მეორე მხრივ, მშენებლობის მომატებული ხარჯებითაა განპირობებული. უძრავი ქონების ბაზარი პანდემიით გამოწვეულ კრიზისამდეც მდგრადი იყო, რამაც სექტორს კრიზისის დროულ დაძლევაში შეუწყო ხელი. აღნიშნულს მთავრობის მიერ გატარებული ღონისძიებებიც დაეხმარა. ყოველივე ამის ფონზე, უძრავი ქონების ფასების მნიშვნელოვანი კორექტირება წინა წლებში არ მომხდარა. მიმდინარე წელს კი უძრავი ქონების როგორც ლარში, ასევე დოლარში გამოხატულ ფასებში ზრდის დინამიკა შეინიშნება. აღნიშნული ტენდენცია ფიქსირდება სხვა ქვეყნებშიც, განსაკუთრებით პანდემიის დაწყების შემდეგ, რაც გარკვეულწილად მუშაობის ონლაინ რეჟიმზე გადასვლითა და, შესაბამისად, საცხოვრებელი პირობების გაუმჯობესების საჭიროებით იყო განპირობებული. გარდა ამისა, საომარი მოქმედებების დაწყების შემდეგ ქვეყანაში გაზრდილი მიგრაციის შედეგად უძრავ ქონებაზე მოთხოვნამ მოიმატა. ასევე, მომატებულია სამშენებლო ხარჯები, რაც უძრავი ქონების ფასს დამატებით ზრდის. აღსანიშნავია კაპიტალიზაციის ინდექსის მნიშვნელოვანი გაუმჯობესება, რაც უძრავი ქონების, როგორც საინვესტიციო აქტივის, მიმზიდველობის საზომია. ეროვნულის ბანკის ხელთ არსებულ მონაცემებზე დაყრდნობით, უძრავი ქონების ბაზარი მდგრადობას ინარჩუნებს, თუმცა რუსეთ-უკრაინის ომი რეგიონში გაურკვევლობას მნიშვნელოვნად ზრდის, რაც სექტორში რისკების დაგროვების წყარო შეიძლება გახდეს. უძრავი ქონების ბაზარზე დაგროვილი რისკების რეალიზაციას შეუძლია მნიშვნელოვნად იმოქმედოს ბანკების აქტივების ხარისხზე და, შესაბამისად, ფინანსური სტაბილურობის რისკების წყარო გახდეს. აქედან გამომდინარე, უძრავი ქონების ბაზრის მონიტორინგს განსაკუთრებული მნიშვნელობა ენიჭება.

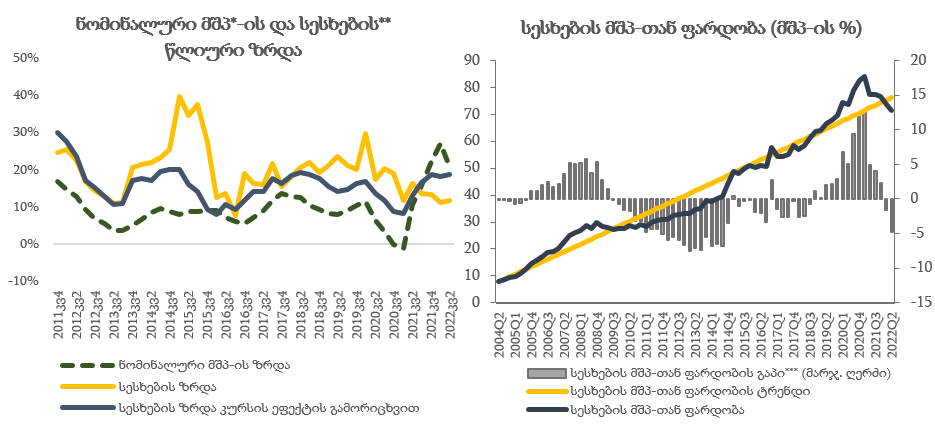

საქართველოს ეროვნული ბანკის ფინანსური სტაბილურობის კომიტეტმა კონტრციკლური ბუფერი უცვლელად, 0%-ზე, დატოვა. 2022 წლის აგვისტოში სესხების წლიურმა ზრდამ, გაცვლითი კურსის ეფექტის გამორიცხვით, 15.3% შეადგინა. გასული ერთი წლის განმავლობაში, სესხების მშპ-თან ფარდობა შემცირდა, რაც მაღალი ეკონომიკური ზრდისა და გაცვლითი კურსის გამყარების ეფექტს ასახავს. შედეგად, 2022 წლის მეორე კვარტალში სესხების მთლიან შიდა პროდუქტთან ფარდობა მის გრძელვადიან ტრენდს ჩამორჩება, თუმცა, აღსანიშნავია, რომ საქართველოში სესხების მშპ-თან ფარდობის არსებული დონე, მსგავსი ქვეყნების მაჩვენებლებთან შედარებით, კვლავ მაღალია. ამავდროულად, მნიშვნელოვანია, რომ ფინანსურმა სექტორმა მაღალი ეკონომიკური ზრდის დროს სტრესულ პერიოდებში გამოსაყენებლად კაპიტალის ბუფერები დააგროვოს, როგორც ეს პანდემიის დასაწყისში მოხდა. აქედან გამომდინარე, ეროვნული ბანკი განაგრძობს საკრედიტო აქტივობის, ბანკების ფინანსური მაჩვენებლებისა და ეკონომიკური ზრდის მონიტორინგს და არსებული ტენდენციის გაგრძელების შემთხვევაში კონტრციკლური კაპიტალის ბუფერის გაზრდას განიხილავს.

წყარო: სებ; საქსტატი

*ნომინალური მშპ-ის ზრდა ბოლო 4 კვარტლის მშპ-ის წლიურ ზრდას ასახავს.

**სესხები მოიცავს ბანკების, მიკროსაფინანსო ორგანიზაციებისა და სესხის გამცემი სუბიექტების მიერ გაცემულ სესხებსა და, ასევე, კომპანიების მიერ ადგილობრივად გამოშვებულ ობლიგაციებს.

*** სესხების მშპ-თან ფარდობის გაპი წარმოადგენს სხვაობას სესხების მშპ-თან ფარდობასა და მის გრძელვადიან ტრენდს შორის. ტრენდის შესაფასებლად, ბაზელის რეკომენდაციის შესაბამისად, გამოყენებულია HP ფილტრი.

საქართველოს ეროვნული ბანკი განაგრძობს ქვეყნის ფინანსური სტაბილურობის მუდმივ მონიტორინგს, საშინაო და საგარეო რისკების შეფასებას და შესაძლო რისკების მინიმიზაციისთვის მის ხელთ არსებულ ყველა ინსტრუმენტს საჭიროებისამებრ გამოიყენებს.

ფინანსური სტაბილურობის კომიტეტის მორიგი სხდომა 2022 წლის 30 ნოემბერს გაიმართება.